Předčasné splacení hypotéky jen za stokoruny? Využijte současnou výhodu, svět se nezboří a vy profitujete.

Doznívá doba extrémních poplatků za předčasné splacení hypotečních úvěrů, všimli jste si, jak toho lze využít ve Váš prospěch?

Pro smlouvy spadající pod nový zákon o spotřebitelském úvěru platí dnes již poměrně pro-lidská omezení na poplatky za předčasnou úhradu dluhu.

Některé banky šly ale ještě dále, než zákon požaduje a snížili poplatek až na administrativní náklady, i jen několika set korun- v mnoha bankovních domech tak financování úvěru dostalo nový benefit a přechod do jiné banky už nemusí stát desítky až stovky tisíc.

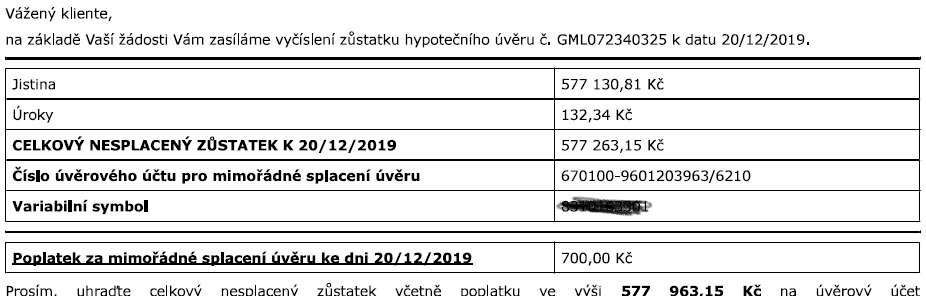

příklad vyčíslení poplatku za předčasné splacení hypotéky

Migrovat z banky do banky se stává jednodušší i u hypotečního úvěru. Pokud jste například nedávno uzavřeli smlouvu/refinancovali, za (dnešním okem) nevýhodných sazeb, třeba na 10 let fixaci (tak jako já), kdy rozdíl sazby dělá i 1%, pak vězte, že při refinancování i tak „čerstvé“ hypotéky, můžete značně ušetřit.

Podělím se s vámi o svou zkušenost:

Refinancováním prvního hypotečního úvěru 2.200.000 Kč (úvěr z r.2018 účel bydlení) byla sazba snížena z 3,15% na 2,42%, úspora na splátce dělá skoro 1.400 Kč/měs.

Náklady na refinancování přitom byly nakonec jen 700 Kč poplatek za splacení, 2000 Kč za kolky na katastru a 60 Kč za ověření podpisů, odhad byl zdarma. Tedy návratnost nákladů celé akce byla dva měsíce a následujících skoro 10 let je zajištěna nižší sazba. Celková úspora něco přes 150.000 Kč za celou fixaci a to už je na hodně slušnou dovolenou.

Druhý úvěr byl neúčelový – prostě hypotéka na cokoliv s 20-letou splatností a s celkem slušnou sazbou 3,49%. Poplatek za předčasné splacení byl vyčíslen na 2000 Kč, a dostali jsme se v nové bance na sazbu 3,19%. Rozdíl na splátce byl „pouhých“ 750 Kč/měs. , ale na 10 leté fixaci i toto dělá celkovou úsporu více než 80.000 Kč.

To za celkem 4060,- korun v celkových nákladech určitě stálo, odhad zde byl opět zdarma.

Takové situace se dá ze strany klientů efektivně využít a s nižšími náklady refinancovat nevýhodné úvěry, urychlit prodej nemovitosti bez dalších velkých ztrát, pokud je potřeba, nebo třeba splatit úvěr z výhry ve sportce 🙂

–

Vyčíslení pro předčasné splacení u většiny bank dnes nic nestojí, minoritně si za něj řeknou např. 500 korun. Nabízí se tak možnost prověření výše poplatku za předčasné splacení předem, aniž bychom museli složitě kalkulovat ze smluv, vzorců a měnících se obecných podmínek.

Ve chvíli kdy náklad na splacení nepřevyšuje úspory na úroku, se těžko hledají důvody proč nerefinancovat. V případě prodeje je zase častěji možné prodat kdykoliv, klidně i mimo termín fixace, prostě když je příležitost.

Ovšem i dnes jsou ještě k vidění smlouvy, kde poplatek je v řádu desítek až stovek tisíc korun. Vždy se radši ptejte předem své banky, kolik bude stát předčasná splátka, ideálně konzultujte předem postup se svým poradcem, aby nedošlo k nepříjemnému překvapení.

V neposlední řadě, pokud se Vám vyčíslený poplatek nezdá, vzhledem k zákonu či ke smlouvě, reklamujte jej. Pokud jste v právu, banka i zpětně poplatek dokáže upravit, či vrátit.

Pokud by Vás podobné možnosti zajímaly a nechcete to třeba ani sami moc řešit- neváhejte se ozvat, při refinancování mohu drtivou většinu zařídit za Vás, přitom úspora zůstane Vám.

Pro další informace mě kontaktujte

tel.: 730 193 762

info@jirihampl.cz

facebook.com/FinancniCarodej

Vysoká inflace si žádá aktualizaci pojistek

Vysoká inflace si žádá aktualizaci pojistek

"V první řadě nemovitosti, v závěsu životní náklady" Doba zvýšené inflace nepřeje…

Předschválená hypotéka...

Předschválená hypotéka...

Nečekané zamítnutí úvěru je obávaná situace, která přidělala vrásku nejednomu kupujícímu (i…