Jak funguje parametr LTV (kolik mi banka půjčí)

Mnoho klientů stále tápe nad některými parametry hypotéky, proto jsem se rozhodl jeden po druhém pochopitelně vysvětlit. Začnu tím, jak funguje princip parametru LTV, který řídí kolik mi banka půjčí a kolik budu na danou nemovitost potřebovat vlastních prostředků (pokud vůbec nějaké 🙂 )

Co znamená LTV?

LTV je zkratka „Loan to value“ což přeloženo z angličtiny znamená poměr úvěr : celková hodnota.

Hodnoty LTV mohou být v zásadě od 1-100% (i více%), přičemž dnes je v ČR povoleno poskytovat jen LTV v rozmezí 0-90% s tím, že vyšší hodnoty jsou považovány za rizikové.

„Nejčastěji využívaným limitem LTV u hypoték na bydlení je hodnota 80%“

MODEL koupě nemovitosti s vlastními prostředky (LTV 80%)

Hodnota 80% znamená, že mi banka půjčí 80% hodnoty nemovitosti, kterou kupuji a kterou zároveň jako jedinou poskytuji bance jako zástavu. 20% financí tak budu muset vytáhnout na koupi ze své peněženky.

MODEL koupě nemovitosti BEZ VLASTNÍCH PROSTŘEDKŮ

Mít ke koupi nemovitosti není nutné mít na kontě v zásadě žádné prostředky.

V případě, že mi k úvěru poskytnou rodiče (nebo kdokoliv bankou přípustný) do zástavy svou nemovitost, zvýší se o její cenu zástavní hodnota (kterou bance dávám) natolik, že mi může půjčit dokonce víc, než kolik stojí dům, který kupuji.

V modelovém příkladu mi banka půjčí 80% z hodnoty všech zástav, tedy 80% z 8.000.000 Kč = až 6.400.000 Kč, přičemž kupní cena je pouze 5.000.000 Kč (pokud bych financoval čistě jen kupní cenu bez dalších vlastních prostředků, tak výsledné LTV úvěru bude 62,5%)

Takto lze zafinancovat nejen koupi, ale v případě modelového příkladu např. ještě navíc až 1.400.000 Kč nad rámec kupní ceny, které se dají použít na rekonstrukci, vybavení nové nemovitosti, případně refinancování předchozích nevýhodných úvěrů, ovšem za velmi výhodný úrok a dlouhou splatnost, které umožňuje pouze hypotéka.

Tento způsob je dnes stále častěji využívaný, s ohledem na stoupající nároky na vlastní prostředky kupujícího. Nezastupitelný je též v okamžiku, kdy odhadce z nějakého důvodu nepotvrdí kupní cenu (sníží odhad) a banka by tak nezafinancovala dostatek prostředků (pamatujete – banka půjčí 80% ze zástavní hodnoty potvrzené znalcem).

Pokud je však součástí hypotéky další zástava dostatečné hodnoty, není zaplacení kupní ceny ohroženo.

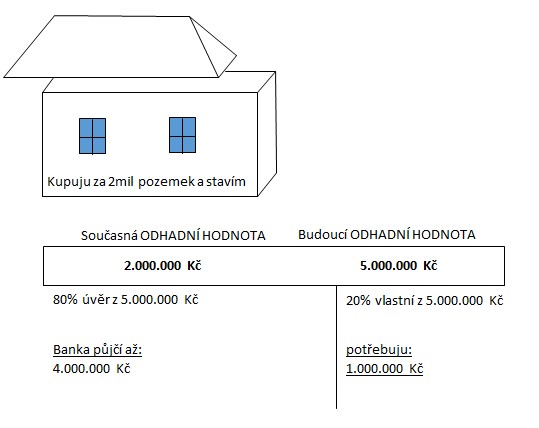

MODEL výstavba

U výstavby nemovitosti je to velmi podobné jako u koupě, jen výsledná maximální výše se dle LTV určuje z budoucí odhadní ceny nemovitosti (tj. z předpokládané hodnoty jakou bude mít po dostavbě, rekonstrukci atp.) tu určuje znalec dle dodané projektové dokumentace, výměr a rozpočtu na práci a materiály.

U výstavby má však LTV jednu záludnost.

Peníze na výstavbu se čerpají z banky postupně, dle aktuální hodnoty nemovitosti.

Jelikož v počáteční fázi stavby/rekonstrukce nemá nemovitost ještě finální vysokou hodnotu, tak pokud jste vysáli všechny své prostředky na koupi pozemku, nemusí být dostatek prostředků na nepřerušovaný průběh stavby.

U výstavby banky často dovolí čerpat až do výše 100% zrovna aktuální hodnoty nemovitosti (dočasné LTV 100%). Čerpání u modelového příkladu by tak bylo při financování koupě pozemku 1,8mil z banky, 200tis vlastní prostředky a první čerpání do výše hodnoty by bylo 200.000 Kč- za to se dnes téměř nedokončí ani základní deska- Ideálně tedy spíše stavět za své zbylé vlastní prostředky až do výše 20% = 1.000.000 Kč. Poté by se prostředky zpětně načerpaly na účet oproti potvrzení prostavěnosti od znalce a stavba pokračuje dál.

Další z možností je zvolení služby zrychlené výstavby, kdy banka umožní načerpat vždy ještě např. o 500.000 Kč víc, než je aktuální hodnota (dočasné LTV 120% např.). To velmi urychlí výstavbu a sníží počet nutných návštěv odhadce na minimum.

Zejména u výstavby je více než u kteréhokoliv jiného financování nutné správné nastavení úvěru a propracovaný plán použití vlastních i bankovních prostředků, aby nedošlo ke svízelné situaci, kdy nezbývá na faktury a zároveň není ještě možné z banky vyčerpat další prostředky. Proto u výstavby je vždy doporučeno využívat služby spolehlivého finančního poradce a všechny možnosti s ním konzultovat.

I financování výstavby nemovitosti lze velmi zjednodušit využitím druhé zástavy.

MODEL výstavba bez vlastních prostředků (nebo jejich minimem)

Oproti předchozímu modelu výstavby se obě odhadní hodnoty (současná i budoucí) zvýší o 3.000.000 Kč, tedy o hodnotu druhé nemovitosti dodané k dozajištění (od rodičů, nebo moje druhá nemovitost bez úvěru atp.).

Jedním z kladů této varianty je, že je tak opět možné (při dostatečné hodnotě druhé nemovitosti) postavit dům naprosto bez vlastních prostředků.

Druhá výhoda je, že pokud dáme bance (alespoň po dobu výstavby) dodatečnou zástavu, tak se enormně zjednoduší čerpání na výstavbu.

Z kapitoly výše víme, že na výstavbu se čerpe vždy až do výše aktuální hodnoty (někdy o něco výš). Tuto hodnotu jsme dodáním druhé zástavy zvýšili, takže čerpání by v tomto modelu proběhlo daleko rychleji a to následovně:

Kupní cena pozemku 2.000.000 Kč by se dala načerpat z úvěru celá najednou. K tomu by se dalo až do aktuální výše zástav načerpat na výstavbu, tedy až 3.000.000 Kč hned do začátku výstavby a s tím už se dá něco postavit (oproti předchozímu modelu s 200.000 Kč). Zástava se dá po dokončení stavby z úvěru i zase vyjmout, pokud je to žádoucí.

Opět ještě jednou zdůrazním, že zejména u výstavby je vždy doporučeno využívat služby spolehlivého finančního poradce a všechny možnosti s ním konzultovat.

Pokud zvažujete některý z výše uvedených záměrů, či Vám mohu být nápomocen jinou ze svých služeb, neváhejte se ozvat a domluvit se na osobní konzultaci.

Pro další informace mě kontaktujte

tel.: 730 193 762

info@jirihampl.cz

facebook.com/FinancniCarodej

Nejdřív splatím úrok, pak splácím půjčku

Nejdřív splatím úrok, pak splácím půjčku

Také už jste to od někoho slyšeli? Nebo jste dokonce sami zastáncem…

Vysoká inflace si žádá aktualizaci pojistek

Vysoká inflace si žádá aktualizaci pojistek

"V první řadě nemovitosti, v závěsu životní náklady" Doba zvýšené inflace nepřeje…

Předčasné splacení hypotéky jen za stokoruny? Využijte současnou výhodu, svět se nezboří a vy profitujete.

Předčasné splacení hypotéky jen za stokoruny? Využijte současnou výhodu, svět se nezboří a vy profitujete.

Doznívá doba extrémních poplatků za předčasné splacení hypotečních úvěrů, všimli jste si,…