Galerie

Certifikáty

Zafinancované projekty

Zkušenost - zcela nevhodné portfolio objevené při konzultaci (6/2022)

Už jen po obecném dotazu během telefonátu bylo zřejmé, že něco není v pořádku - klient prodal nemovitost a vytěžené prostředky mu jeho známý pomohl všechny naráz zainvestovat do Realitního fondu, jako skvělé a bezpečné náhrady spoření na 5 let, než bude peníze potřebovat.

Fond jako takový není zlý (až na příliš vysoké poplatky), ale rozložení a způsob zainvestování vhodné nejsou.

Radši se ozvěte mě, než vám některý z poradců-prodavačů nabídne podobný nesmysl. Realitní fond je jako nosný produkt pro většinu vašich prostředků poměrně nevhodný a zcela bezpečný také ne. Jeho zastoupení by mělo být vzhledem k poměru rizik a výnosu tak maximálně do 10% portfolia a zbytek ve vhodném mixu jiných aktiv.

Finanční plán "pro děti", kterým rodiče cílí od jejich 18 let přispívat na start do života (5/2022)

Po drobné analýze vznikl plán na spoření, kdy cílem je dětem v době jejich dospělosti přispívat 5 let rentou 4000Kč měsíčně.

Bylo k tomu využito odprodejů předchozích akciových investic, které by na tento, dnes již blízký, cíl představovaly příliš velké riziko + pravidelné dospořování 2000Kč/měs a výsledkem bude pro každé z dětí 4.000Kč renta po dobu 5 let od jejich 18. narozenin.

Nechť jim to přinese spokojenos a úlevu do studentských let.

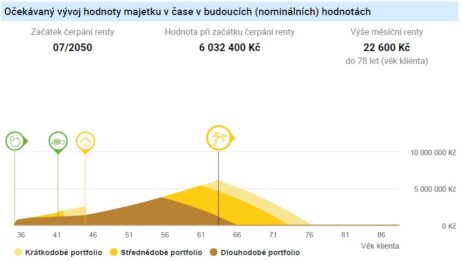

Finanční plán klienta, který by rád do 10 let koupil bydlení (2/2022)

Finanční plán klienta, který by rád do 10 let koupil bydlení a také se připravoval na důchod. Po analýze vznikl plán na zajištění a spoření celkem 12.500 Kč měsíčně do konzervativního mixu (stavební spoření, pasivně spravovaný konzervativní ETF mix) a do použitelného fondu, který už si klient zřídil v minulosti. Vzhledem k nezbytným životním výdajům jsme nepodcenili ani správné nastavení zajištění rizik. Desátý rok je pro nákup nemovitosti připraven milion korun (v budoucí reálné hodnotě- tedy nominálně skoro 2 mil. Kč pokud bychom nečišťovali o inflaci)

Financování úvěru 2,7mil na koupi bytu v rekonstruovaném bytovém domě od developera (3/2021)

I neúspěch koupě může být někdy dobrým výsledkem poradcovy práce.

Od počátku poměrně složité financování (projekt deveopera schválen jen jedinou bankou) by se nakonec i podařilo dokončit.

Na mé doporučení však klient nechal přezkoumat kupní smlouvu advokátem, přičemž developer odmítl zrušit pasáže omezující klienta na důležitých právech (např při zdražení projektu byl jednostranně klient povinen dál pokračovat v koupi, při odstoupení developera kdykoliv v průběhu nebylo žádné odškodnění kupujícího, povinnost zaplatit v den předání atd. + seškrtáno asi 20 paragrafů občanského zákoníku chránících spotřebitele).

Nakonec klient od záměru odstoupil, žádost o úvěr stornována, a to je dobře- riziko budoucích potíží bylo příliš vysoké.

Refinancování úvěru 2mil na koupi bytu s dozástavou domu rodičů (3/2021)

Standardní refinancování se snížením sazby z 2,69% na 2,04% nebylo tentokrát jen o úspoře. Díky růstu cen nemovitostí a vhodnému načasování se při refinancování podařilo ze zástavy vyjmout dům rodičů již po 3 letech a na stejnou výši úvěru dále stačí jen koupený byt.

Rodiče mají klid, děti byt a tak to má být 🙂

Refinancování spotřebitelského úvěru 400.000,- (1/2021)

Klient v minulosti bohužel nemohl rekonstrukci financovat hypotečním úvěrem a šáhl tedy po spotřebitelském úvěru s 10 letou splatností.

Nyní refinancováno ze sazby 7,90% na 1,99%. Při zachování všech ostatních parametrů (zbývající splatnost, výše půjčky) jsem klientovi docílil úspory ve výši 65.000 Kč.

Refinancování úvěru na výstavbu domu 2,8mil. (5/2020)

Od počátku problematicky čerpaný úvěr (nevhodně naceněný projekt) byl refinacován ze sazby 2,69% na 2,04% a s doplňkovým úvěrem navíc ve výši 400tis, který klient využije na dostavbu a vybavení. Náklady na refinancování celkem 5.660 Kč a výsledná úspora 1.150 Kč měsíčně. K tomu navíc požadované doplňkové finance, které by jinak klient musel obstarat jako spotřebitelský úvěr s mnohem vyšší splátkou 🙂

Hypoteční úvěry za rok 2019 v úhrnné výši přes 34.000.000 Kč

velké množství úvěrů a i když se to nezdá, každý byl naprosto jedinečný- jiný než ostatní, se svými vlastními specifiky, které bylo nutné předem identifikovat a vyřešit.

Děkuji všem a těším se na další 🙂

Financování koupě domu v nájmu od obce s právem odkoupení ve výši 3,2mil

Velmi těžký úvěr na dojednání- většina bank vůbec nedokázala úvěrovat a po zaslání smluv většina pracovníků konstatovala, že se s ničím podobným nesetkala a že to nepůjde nikde... no, a nakonec se povedlo (i přes různé chyby ve smlouvách s obcí a původními nájemci ("prodávajícími") ) v jedné jediné bance individuální podmínky dojednat a výsledkem byl předhypoteční úvěr, který se po 4 měsících ladně překlopil na úvěr anuitní.

Prostorný dům 3+kk, koupě za 1.590.000 Kč

financováno pro skvělou rodinu mé spolužačky ze základky.

Bude tam ještě dost práce, ale určitě to stojí za to (minimálně při pohledu na udírnu 🙂 )

5+1 Karlovina 1.850.000 koupě 750.000 rekonstrukce (2015)

Rekonstrukce poměrně velkého bytu nakonec slupla rozpočet jako nic. Došlo i na vyčerpání 20% rezervy, na kterou bylo naštěstí myšleno od začátku. Výsledkem je překrásný byt s pozměnněnou dispozicí, který oproti panelové klasice nabídl prostornou koupelnu s oknem a společnou kuchyň s obytným prostorem.