Jak rezervovat nemovitost a nespálit se.

Je to pár dní, co jsem vybíral investiční byt a osobně jsem se po letech setkal s problematikou kupujících- jak bezpečně byt zarezervovat, koupit a neriskovat ztrátu rezervačního poplatku.

Rezervačních smluv mi rukami prošla spousta, jejich kvalita je popravdě různá. Některé jsou solidní, jiné nevýhodné, viděl jsem i rezervační smlouvy právně nevymahatelné. Téměř výlučně je však všechny spojuje rezervační poplatek a touha makléřů ho vybrat v plné výši provize a hlavně nikdy nevracet!

Jelikož zákon nijak nereguluje, jak by měla rezervace vypadat, nebo jak by se měl rezervační poplatek vypořádat, je již v tomto okamžiku nejdůležitější si stát za svým a trvat nad zapsáním Vašich podmínek do rezervační smlouvy v takové podobě, aby nechránily jen makléře, ale i Vás.

CO BYCH TEDY MĚL CHTÍT DO REZERVAČNÍ SMLOUVY?

- Rezervační dohoda by měla být trojstranná (kupující, prodávající, makléř).

Pokud je rezervace sepsána pouze mezi kupujícím a realitkou (dvojstranná), není možné, aby Vás z jejího znění makléř sankcionoval za nepodepsání kupní smlouvy s prodávajícím, který není účastníkem rezervační dohody (viz rozhodnutí Nejvyššího soudu ČR 33 Odo 332/2002 ze dne 31. 5. 2004). Zároveň není z takové rezervační dohody prodávající vázán neprodat mezitím nemovitost jinde (pokud nesvěřil makléři exkluzivitu), což se může nepěkně vymstít naopak kupujícímu.

- Slušné realitní kanceláře umožní v případě neúspěšného vyřízení úvěru z rezervační smlouvy bez sankce odstoupit a vrátí rezervační poplatek (nebo alespoň jeho větší část)

Při dnešní cenové špičce se tak vyvarujete ztrátě zálohy, když je nemovitost nad tržní cenou, odhadce tuto cenu nepotvrdí a následně pro nedostatek financí z koupě sejde. Důvodů proč není 100% jistota profinancování je mnoho a žádná banka (ani po kladném prescoringu, suprově vycházející bonitě atp) kupujícímu nezaručuje právo na úvěr, tedy logicky ani kupující by neměl ručit za to, že mu budou prostředky poskytnuty. Zaručit se můžete jen, pokud máte peníze na účtu.

Osobně bych rezervační smlouvu bez této vyvazovací podmínky již nikdy nepodepsal a férový makléř by neměl mít s touto vyvazovací podmínkou problém a neměl by ji podmiňovat financováním u jeho kanceláře ani jinými nátlakovými technikami.

*Při mé předchozí koupi jsem měl v rezervační smlouvě formulaci, která chránila také makléře před zneužitím vyvazovací podmínky a to, že „podmínkou vrácení poplatku je, že kupujícímu nebude schválen úvěr ani ve vlastní režii ani po zapojení makléře“. Tato podmínka mi přijde velmi fér. Makléř má jistotu, že se kupující nebude na financování jen vymlouvat, když si koupi rozmyslí a kupující má jistotu vrácení rezervace v situaci, kterou nemůže ovlivnit. Zároveň nemusí hodit přes palubu dosavadní péči svého finančího zástupce skrz nátlak na financování přes realitku (vratná rezervace jen když budete financovat u nás atp.)

- Většina makléřů obhajuje nevratnou kauci odškodněním prodávajícího v případě neprodeje. I toto by se mělo objevit v rezervační smlouvě. Pokud to tam není (a není to jinak ošetřeno ve smlouvě o zprostředkování mezi prodávajícím a makléřem) pak Vás makléř vodí za nos.

Od jiných makléřů jsem zase slyšel, že poplatek pokrývá jejich náklady na zmařenou prodej, ale není možné si představit, že by skutečné náklady byly rovné provizi. Ve skutečnosti by tak záloha mohla být klidně i daleko nižší, v řádu nižších desítek tisíc, ne např. dnes běžných 150-170.000,-, které zaručují makléři provizi i když se vlastně žádný obchod neuskuteční.

*Asi by se na mě klienti dívali divně, kdybych před zprostředkováním úvěru za kalkulace požadoval zálohu např. 50.000,- a v případě nedokončení by propadla, případně po načerpání provize od banky bych ji vyplatil zpátky… 😀 takhle to zní velmi úsměvně, ale nad tím, že makléř vybírá zálohu 100% odměny za svou službu, se nikdo dnes moc nepozastaví.Z podobných důvodů platí pravidlo 2.

- Měla by tak trochu chránit i Vás. Pokud si prodávající prodej rozmyslí ještě před podpisem kupní smlouvy (např jiný kupec přeplatí víc peněz a má hotovost), dle většiny běžných rezervačních smluv dostane kupující v lepším případě zpátky svou rezervační zálohu a tím to končí.

V tuto chvíli je to ale on kdo je poškozený a měl by být odškodňován! Když nepočítám hodiny strávené po bankách (pokud za něj nelítal poradce) a vyřizováním nejrůznějších potvrzení, tak například zaplacený odhad a konzultace u právníka už můžou být nemalá zmařená položka. Mezitím už se můžou prodat třeba i jiné dostupné nemovitosti, které měl v hledáčku atp.

Neměla by tedy smlouva obsahovat i klausuli o případném odškodnění kupujícího?

- Pozor na to, k čemu se vlastně zavazujete

Bývá běžné, že pokud do např 3 dnů nesložíte rezervační zálohu, stává se rezervační smlouva neplatnou a nemovitost se dál prodává. Fakticky tak dochází k rezervaci až složením zálohy, nikoliv podpisem smlouvy ještě za tepla ihned při první prohlídce.

Občas ale narazíte i na smlouvu, kde pokud zálohu nesložíte, jste povinní zaplatit sankci, která je rovná záloze! Takový závazek je radno si dvakrát rozmyslet.

- Dále by rezervační smlouva měla obsahovat co nejvíc detailů ohledně zamýšleného obchodu… Určení nemovitosti, její stav, právní vady, nájemní smlouvy, rozklad kupní ceny a jak bude hrazena (advokátní úschova atp.), důležité vyvazovací podmínky.

Makléře by měla v zájmu kupujícího zavazovat k nenabízení nemovitosti dalším zájemcům, dále k termínům do kdy předloží návrhy smluv a do kdy případně vrátí poplatek, když k tomu bude důvod.

Prodávajícího by měla zavazovat ke spolupráci na vyřízení úvěru kupujícího (minimálně k umožnění zástavního práva ještě před převodem a také banky většinou požadují kopii OP prodávajícího, případně prohlášení jeho manželky a podobné dokumenty k přípravě úvěrového případu).

JAK TEDY NA BEZPEČNOU REZERVACI PŘED KOUPÍ NA ÚVĚR?

Předně si do rezervační smlouvy prosadit co nejlepší podmínky, včetně vrácení poplatku v případě neúspěšného financování.

Ještě před podepsáním rezervace si od svého poradce nechte zpracovat model financování s ohledem na celou transakci, Vaši skladbu produktů, množství volných prostředků, včetně kalkulace splátek a náhledu do registrů (prescoring)

Pokud náhodou nemáte v kupní (nebo rezervační) smlouvě ošetřenou náhradu sankcí, které bance platíte v případě nevyčerpání úvěru, pak podepisujte úvěrovou smlouvu až po smlouvě kupní a zástavní (případně úschovní) s prodávajícím. V tu chvíli již budete mít v ruce vše potřebné pro financování i vložení koupě na katastr a prodávající Vás svým odstoupením nemůže dále finančně poškodit.

JDE TO I BEZ REZERVACE?

Jde, ale…

Je to o důvěře. O důvěře makléře, že se necuknete a nepracoval pár dní zadarmo. Také o důvěře kupujícího, že mu makléř mezitím nemovitost neprodá jinému zájemci (např. v Praze je to dnes holá jistota).

Je tedy určitě doporučeno, po řádném zvážení finanční situace se svým poradcem, nemovitost rezervovat a složit depozitní poplatek. Rozhodně, ale nenechávejte obsah smlouvy jen na návrhu realitní kanceláře a dojednejte si kvalitní vyvazovací podmínky dle Vašich požadavků, na kterých se jste s makléřem schopní domluvit. Pokud domluva na straně makléře není, je otázka, zda riskovat podpisem nevýhodné smlouvy, nebo zda si radši nepočkat na další příležitost na trhu, tentokrát třeba s férovějším zprostředkovatelem.

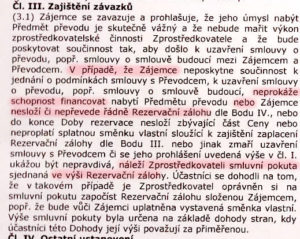

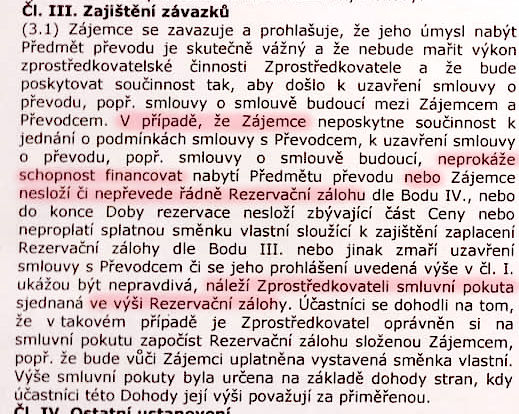

A pokud by se Vám zdálo, že vyvážená rezervační smlouva a dobrá domluva na podmínkách s makléřem je paní Columbová, kterou nikdy nikdo neviděl, tak zde přikládám jednu z nejdůstojnějších rezervačních smluv, která mi prošla rukama

Detailnější a také kvalitní článek o aspektech rezervačních smluv najdete např zde

Pokud se chystáte vybírat nemovitost, neváhejte se včas ozvat na konzultaci. Společně připravíme nejlepší cestu k financování a pomůžu Vám zajistit si lepší podmínky i během samotného procesu koupě. Těším se na Vás 🙂

Pro další informace mě kontaktujte

tel.: 730 193 762

info@jirihampl.cz

facebook.com/FinancniCarodej

Vysoká inflace si žádá aktualizaci pojistek

Vysoká inflace si žádá aktualizaci pojistek

"V první řadě nemovitosti, v závěsu životní náklady" Doba zvýšené inflace nepřeje…

Předčasné splacení hypotéky jen za stokoruny? Využijte současnou výhodu, svět se nezboří a vy profitujete.

Předčasné splacení hypotéky jen za stokoruny? Využijte současnou výhodu, svět se nezboří a vy profitujete.

Doznívá doba extrémních poplatků za předčasné splacení hypotečních úvěrů, všimli jste si,…